Hola a todos/as, estimados/as lectores de Columna Jurídica, en la columna del día de hoy trataré de abordar de una forma práctica acerca de los atestados de ley que se deben gestionar en la transmisión de los derechos de propiedad, en especial, en la compraventa de bienes raíces.

En palabras de Jarquín y Muñoz (2017) las boletas de ley corresponde a los documentos que se deben adjuntar al documento público de transmisión de derechos de propiedad. Y es que antes de autorizar una escritura pública, el notario público y los tribunales de justicia, deben observar un orden establecido por las leyes relacionadas, en especial la naturaleza jurídica de los atestados de ley ampliamente explicado en la Ley No. 509 «Ley General de Catastro Nacional» en su Art. 31 que regula: «Para otorgar los instrumentos públicos que se refieran a traspaso total o parcial de bienes inmuebles, los notarios y tribunales competentes en su caso, deberán tener a la vista, la solvencia municipal, el certificado catastral o constancia catastral municipal según corresponda».

Ahora bien, vamos directo al grano, ¿cuáles son las boletas de ley? son: 1. solvencia municipal, 2. certificado o constancia catastral, 3. constancia de avalúo fiscal y, 4. pago de impuesto sobre la renta. A continuación abordaré las particularidades de cada uno de estos atestados.

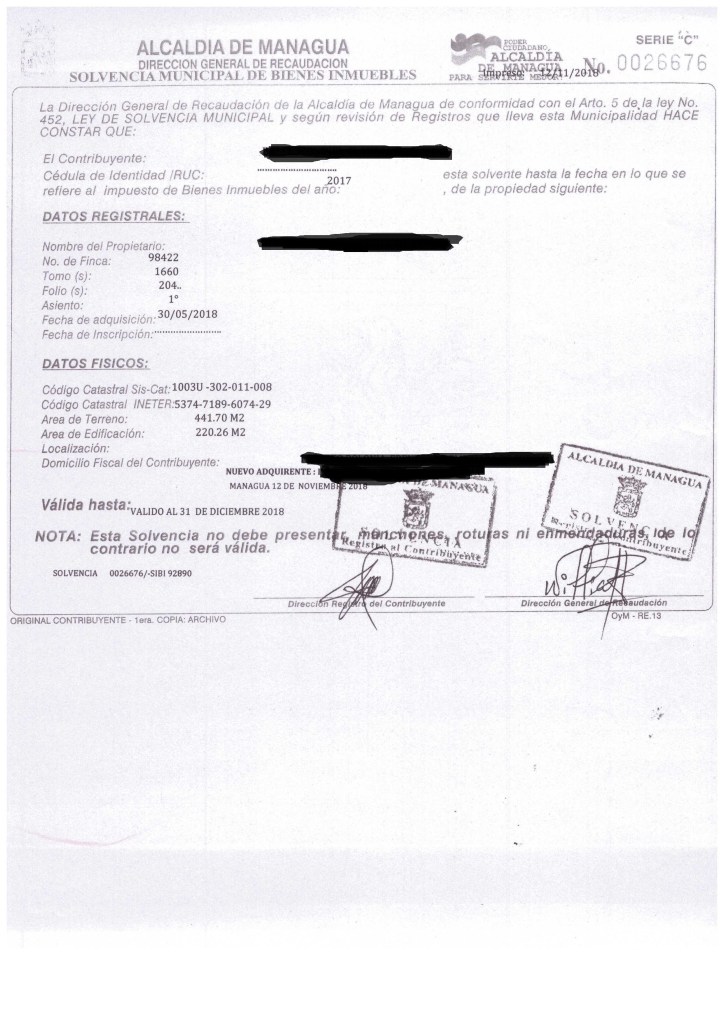

La solvencia municipal: regulada por la Ley de Solvencia Municipal, debe ser extendida por la Alcaldía Municipal de ubicación del bien inmueble, la cual debe ser concordante con el título y el asiento registral del antecedente. A continuación les presento un ejemplo de solvencia municipal.

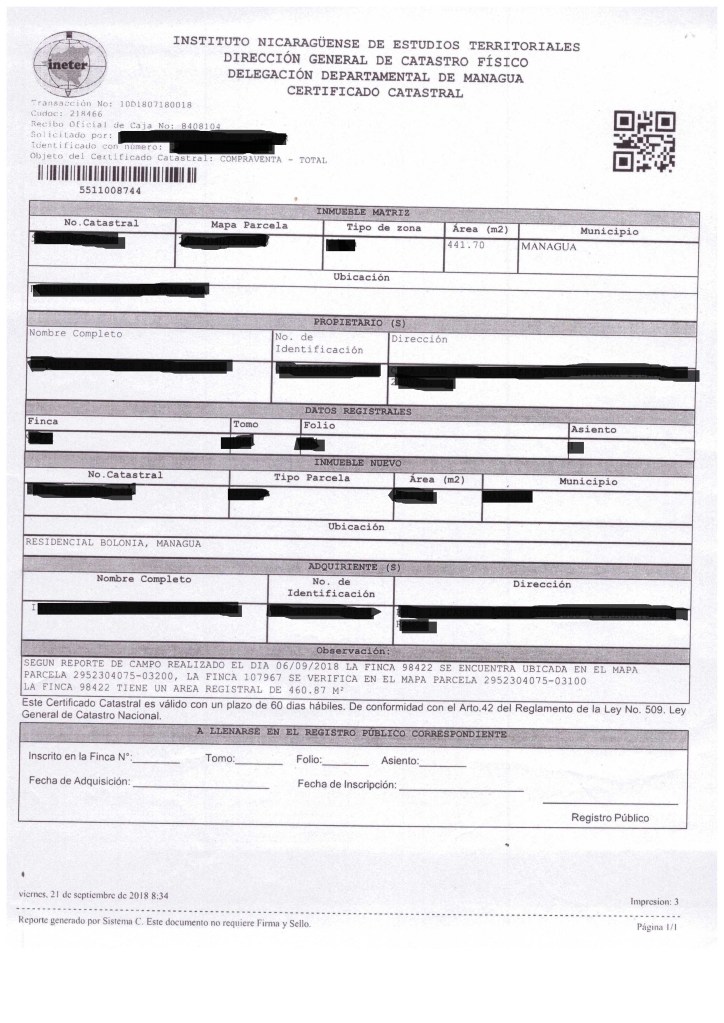

Certificado o constancia catastral: regulada por la Ley General de Catastro Nacional, su Reglamento y la Normativa sobre Constancia Catastral Municipal y Constancia de Datos Catastrales en Zonas no Catastradas. Resolución 001/2006, publicada en La Gaceta No. 16 del 23 de Enero de 2007.

Para solicitar un certificado catastral, el interesado deberá presentar ante la autoridad competente:

- La presentación del testimonio del título de dominio debidamente inscrito o bien el certificado catastral a manera de título emitido por el Registro Público de la Propiedad Inmueble respectivo, en el que constará: el nombre del titular del derecho inscrito, los datos de inscripción de la propiedad, linderos, área de la misma y el número catastral, si lo hubiera, y en caso contrario hacerlo constar.

- Plano catastral original que deberá ser aprobado por las oficinas de catastro correspondiente. Es importante señalar que en función del Art. 22 del Reglamento de la ley, la constancia catastral municipal, extendida por las municipalidades en zonas no catastradas, será equivalente al certificado catastral de las zonas catastradas, cuando se emita de conformidad a la ley.

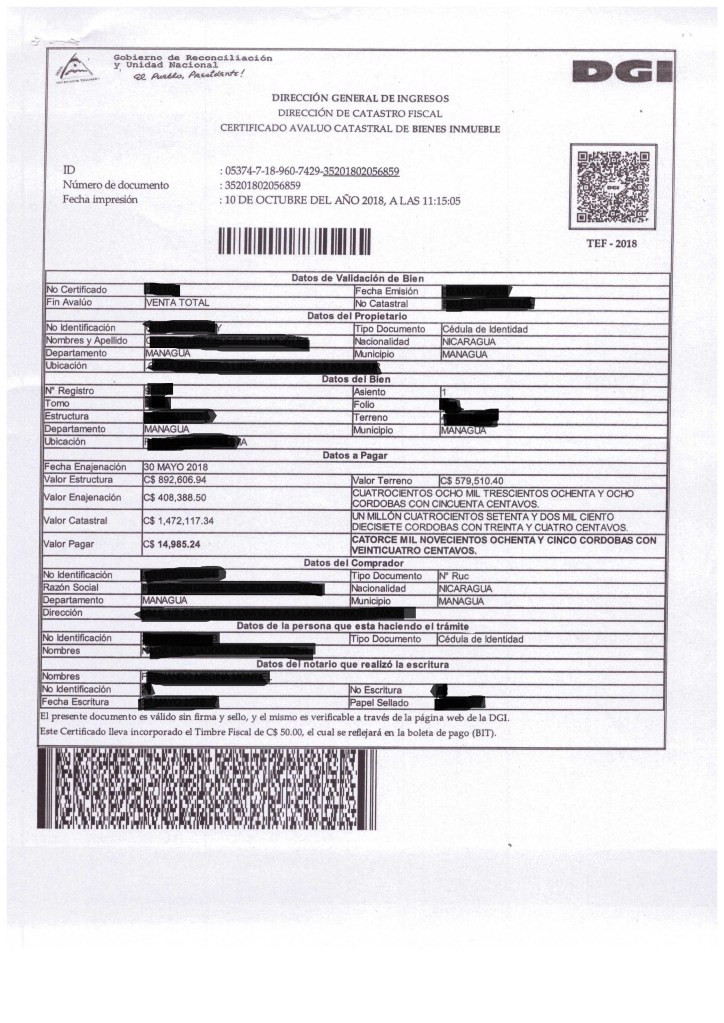

Constancia de avalúo fiscal: en las zonas catastradas para solicitar la constancia de avalúo catastral debe presentarse el certificado catastral y en las zonas no catastradas se debe presentar la constancia catastral municipal, se solicita en todos los casos de traspaso total o parcial y modificación de bienes inmuebles que se otorgue por escritura pública o documento notarial, documento judicial o administrativo en su caso, igualmente en la transmisión de bienes inmuebles por sucesión hereditaria o legados por testamento o declaratoria de herederos, cuando se modifique las circunstancias o determinación del bien inmueble por rectificación, modificación o aclaración de linderos, el avalúo fiscal no solamente corresponde el valor del terreno, su alcance son terrenos, edificios en propiedades urbanas y terrenos, cultivos y todas las circunstancias físicas, económicas y jurídicas en los predios y propiedades de naturaleza rural.

¿Qué requisitos solicita la Dirección General de Ingresos para solicitar una constancia de avalúo fiscal?

- Documento antecedente o título de dominio con su respectiva razón de inscripción, en original y copia.

- Testimonio de escritura pública objeto de transmisión en caso de que se haya autorizado en original y copia.

- Certificado catastral emitido por catastro físico/INETER o constancia catastral municipal/alcaldía municipal.

En los casos de herencias o legados se deben presentar:

- El testamento autorizado por notario público o la sentencia declaratoria de herencia dictada por juez competente.

- Certificado catastral emitido por catastro físico/INETER o constancia catastral municipal/alcaldía municipal.

- Título de dominio inscrito a favor del causante.

La Oficina de Catastro Fiscal realiza análisis de los documentos presentados, si fuera necesario realiza visita de campo para actualizar datos del terreno ubicación y mejoras, todo para efecto de cálculo y pago de la retención a cuenta del IR anual. La constancia de avalúo catastral tiene una vigencia de sesenta días a partir de la fecha de emisión.

Pago de impuesto sobre la renta por transmisión inmobiliaria a título oneroso, gratuito o vía sucesoria: regulada por la Ley de Concertación Tributaria (Ley No. 822), el cual en su Art. 15 establece qué tipos de bienes inmuebles están sujetos a este impuesto

1.Rentas de capital inmobiliario: las provenientes del arrendamiento, subarrendamiento, enajenación, traspaso, cesión de derechos o facultades de uso o goce de bienes inmuebles, incluyendo los activos fijos, instalaciones

y equipos. Son bienes inmuebles, entre otros, los siguientes:

a. Terrenos;

b. Edificios y construcciones;

c. Plantaciones permanentes;

d.Vehículos automotores, naves y aeronaves;

e.Maquinaria y equipos fijos; y

f. Instalaciones y demás bienes considerados inmobiliarios por accesión.

En la transmisión de bienes sujetos a registro ante una oficina pública, se aplicarán las siguientes alícuotas de retención a cuentas del IR:

Equivalente en córdobas del valor del bien en US$:

De 0.01 hasta 50,000.00: porcentaje aplicable del 1.00%

De 50,000.01 hasta 100,000.00: porcentaje aplicable del 2.00%

De 100,000.01 hasta 200.000.00: porcentaje aplicable del 3.00%

De 200,000.01 a más: porcentaje aplicable del 4.00%.

Para mayor ampliación sobre el tema, puedes contactarme al 8783-6608 o a mi correo personal cruzkevin1097@gmail.com.

No olvides suscribirte,

Me suscribo de todos y cada uno de Uds.

Lic. Inf. Kevin C. Colomer.